分享给好友

分享给好友2019年,国内建筑装饰市场在规模稳定增长的过程中同时呈现出显著地分化:行业头部公司业务规模持续扩大,现金流保持健康;行业中游公司竞争压力显著增大,发展速度减缓;行业尾部公司业务萎缩、资金链紧张,部分退出市场。因此,当前装饰行业正处于由分散市场向集中市场的加速过渡阶段,在经历过长期充分的市场竞争后,行业集中化程度开始显著提高,未来龙头公司市场占有率将逐步提升。

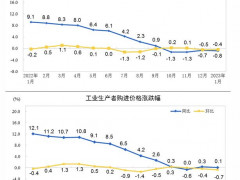

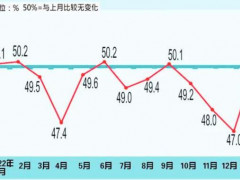

近年来,建筑装饰行业市场规模平稳增长,政策与标准推动市场发展,市场整合更加频繁,EPC等 新型业务模式快速扩张,智能化、装配化、BIM、VR等技术为主的科技创新持续深化。未来伴随产业升级浪潮,绿色建筑室内装饰、科技创新、信息化等将成为建筑装饰行业新一轮成长周期的重要推动力。

从营收规模来看,2019年,19家典型样本A股建筑装饰企业共实现营收1252.47亿元,同比增长7.07%,比上年放缓7.43个百分点。其中,有4家企业营收超过百亿元,分别为金螳螂、江河集团、广田集团和亚厦股份的308.35亿元、188.05亿元、130.46亿元和107.86亿元。目前,广田、亚厦、金螳螂、柯利达等上市装饰企业积极布局装配式装修。

粤公网安备 44030402000745号

粤公网安备 44030402000745号